近年、ベンチャー企業やスタートアップ企業と事業会社との連携はますます増えています。CVC投資の成長もその要因の1つです。

INITIALが発表したデータ(*[1])によると、国内スタートアップの資金調達額は右肩上がりで伸びており、2021年には8,228億円に到達。2017年(3,564億円)から5年で2.3倍にまで成長しました。

事業会社にとっては、新技術の獲得、投資を受ける企業にとっては事業会社のリソースを活用できるなどのメリットがあります。

このような事業会社とスタートアップの連携の形として「資本業務提携」も増加。資本業務提携は、2017年から2021年までの5年間で、84件から343件へ4倍以上増加しています(*[2])。

一方で、資本業務提携を結ぶ際に付きまとう問題が、契約についてです。市場における一定のポジションを獲得している事業会社と、創業まもないスタートアップという立場の違いを利用して、フェアとは言いがたい関係が結ばれてしまうといった事例が増えてきているとも言われます。

そこで今回は、ベンチャーやスタートアップと「資本業務提携」を結ぶ際のポイントや注意点をまとめました。

スタートアップが契約の“被害者”に——経産省も改善に取り組む

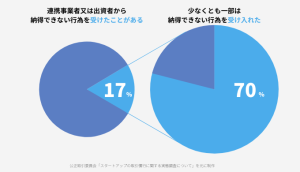

公正取引委員会は、2020年11月に発表した「スタートアップの取引慣行に関する実態調査について」のなかで、スタートアップと事業会社との連携に関する問題点を指摘しています。

創 業10年以内、未上場などを条件にスタートアップに書面と聞き取りを実施した同調査では、およそ17%のスタートアップが、「連携事業者又は出資者から納得できない行為を受けたことがある」と回答。さらに、そのうちの79%が「少なくとも一部は納得できない行為を受け入れた」と回答しています。

納得できない行為の内訳としては、秘密保持契約(NDA)や出資契約などに関するものが上位に。そうした行為を受け入れた理由として、総合的に勘案して自社のメリットになり得るという判断をした企業もありましたが、一方で、

- 取引先から、取引への影響を示唆され、受け入れざるを得なかったため(35%)

- 既に進行しているプロジェクトについての条件変更であり、事業を継続する観点から、取引を続けざるを得ない状況にあったため(18%)

などの意見も多く挙がっていました。

実際に、上記のような納得できない行為を受けた割合は、「売上高5,000万円以上で法務担当者が存在する」スタートアップではおよそ12%だったのに対し、売り上げが5,000万円未満かつ法務担当者が存在しない場合にはおよそ2.5倍の29%にまで跳ね上がっています。

こうした点からも、創業まもなく、リソースも少ないスタートアップに対し、市場においてすでに有力な立場をとっていることが多い事業会社が立場の違いを利用していることが見て取れます。

こうした問題の増加を受けて経済産業省も警鐘を鳴らし、事業会社とスタートアップが連携するための手引きや、モデル契約書の提示、出資に関する指針の策定など、双方にとって適正な連携を促すための取り組みを続けています。

資本業務提携の契約や交渉のポイント

こうした一方的な契約は、事業会社側から見れば短期的には成果があるかもしれませんが、より長い目で見れば、潜在的なリスクをはらんでいます。お互いのニーズに合致しない提携は、どこかで破綻したり、時間が経つにつれてお互いの認識や目指す方向性が乖離したりしてしまい、想定していたような成果をあげられなくなってしまうのです。

経産省をはじめ、法的な観点からもスタートアップへの保護が強まっていますが、事業会社側としても、リスクを避け、双方にとってメリットのある提携を結ぶための準備や心構えを持っておくことが重要です。

「資本業務提携契約」とは、その名の通り「資本提携」と「業務提携」をまとめた契約です。株式の取得や移動を伴う点で、M&Aの一種と見なされることもありますが、合併や買収が経営権の獲得を目的としているのに対し、資本業務提携は、基本的には双方の独立性を維持したまま結ばれます。

以下では、事業会社がスタートアップと「資本業務提携契約」を結ぶ際の契約条項やよくある交渉のポイントをまとめました。

ポイント1:コンセプトに合った契約を

資本業務提携を締結するにあたっては、その目的を整理しましょう。

資本業務提携は、経営権には大きく影響を及ぼし過ぎない程度の株式を保有し、双方の独立性を維持したまま結ばれるケースが一般的です。ただしなかには、最終的なM&Aや買収を意図するケースもあるでしょう。

M&Aや買収を狙うこと自体は間違った行為ではありませんが、問題になり得るのは、その狙いと実際の契約の中身に齟齬がある場合です。

一般論として、スタートアップへの投資の目的は、経営権の獲得や、情報の取得、技術や取引先の提携といったいくつかの項目に分類できます。例えば将来的な市場参入のための情報取得を重視した投資であるにもかかわらず、経営権の支配を強めようとする条項を無理に追加しようとしたり、コンセプトに沿わない条項を精査せずに何でもかんでもサイドレターに盛り込もうとしたりするのは、提携の本来の価値を損ねることになります。

あくまでも、目的やコンセプトに沿った契約内容にすることが重要です。

ポイント2:自社事業との利益相反を生まないために

事業会社がスタートアップと資本業務提携を結ぶメリットの1つが、スタートアップの技術を活用して自社のビジネスを進化できること。しかし、その際には「株主」と「発注元」という2つの立場の違いによって、利益相反を招くケースが考えられます。

例えば事業会社がある技術を保有しているスタートアップと資本業務提携を結んで、その技術を社内に取り入れようとする場合。その技術を仕入れる事業部としては、発注元として、できる限り安く仕入れることで、自社の利益率を高めようと考えがちです。

もちろん可能な限り自社にメリットのある交渉を目指すのは当然のことですが、株主の立場を利用して交渉力を強めることは、立場上も法的な観点からも問題になり得ます。

スタートアップに投資している株主でもある場合、別の視点が必要です。スタートアップに対して相応の対価を支払うことで、スタートアップの事業が成長し、利益が生まれ、株価の上昇につながるため、それが最終的には自社のメリットにつながっていきます。株主の立場で考えると、必ずしも安く仕入れることばかりが最善策とは限らないのです。

3:提携する業務の内容と範囲を確認する

意図の有無にかかわらず、事業会社では対応できない契約や業務範囲があり得ます。

例えば大企業の場合、事業の裾野も広いため、悪意がなくても、スタートアップの事業とバッティングしてしまうケースは考えられます。その点をあらかじめ契約で定めておくことで、不要なリスクを回避することができます。

契約には両当事者が義務を負う双務契約と、一方のみが義務を負う片務契約の2種類がありますが、大企業の場合、その特性上スタートアップと同じように双務契約を負えない場合もあるため、その点を押さえてあらかじめ交渉しておくと、問題を未然に防ぐことが可能になるでしょう。

資本業務提携を結ぶ凸版印刷のCVC投資

凸版印刷は、2016年からCVC投資を始め、60社以上に投資を行ってきました(2022年現在)。また投資にあたっては必ず資本業務提携を結ぶことも特徴の1つであり、凸版印刷の事業として投資先との共創にコミットしていくことになります。

TOPPAN CVCは上記のポイントや内容に限らず、幅広く新事業を一緒に創っていく手法を日々ディスカッションしておりますので、興味がある方は以下からお問い合わせください。

1 INITIAL「2022年上半期 Japan Startup Finance - 国内スタートアップ資金調達動向 -」 2 for Startups, Inc.が『STARTUP DB』(2022年6月6日現在)の公開情報のうち資本業務提携と記載があるものを対象に算出。